A partire dal 2023 cambiano le modalità di accesso all’incentivo Nuova Sabatini. La procedura è gestita per intero in via telematica sul portale dedicato. Ecco dunque una guida aggiornata alla luce delle recenti novità

L’incentivo Beni Strumentali “Nuova Sabatini”, introdotto per la prima volta nel 2013, ha subito nel corso degli anni diverse modifiche. La Legge di Bilancio 2022 ha apportato nuovi correttivi ad una disciplina di per sé già articolata, rifinanziando l’incentivo fino al 2027 e modificando le modalità di erogazione. Da ultima, la Circolare Direttoriale n. 410823 del 6 dicembre 2022 ha modificato la procedura di accesso all’incentivo. Dal 2023, infatti, la presentazione delle domande avviene totalmente con modalità telematiche. Ecco dunque una guida completa alla Nuova Sabatini per acquisti effettuati nell’anno 2023, con particolare riferimento a:

- soggetti beneficiari;

- settori ammessi;

- investimenti finanziati;

- ammontare dell’agevolazione;

- procedura di accesso.

Leggi di più: Industria 4.0, consigli pratici per prevenire contestazioni

Nuova Sabatini 2023: in cosa consiste

Con l’incentivo Beni Strumentali “Nuova Sabatini” il Mise facilita l’accesso al credito delle imprese. La misura sostiene gli investimenti per acquistare o prendere in leasing:

- macchinari;

- attrezzature;

- impianti;

- beni strumentali ad uso produttivo;

- hardware;

- software e tecnologie digitali.

La Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022), ha il rifinanziato la misura fino al 2027 (240 milioni di euro per ciascuno degli anni 2022 e 2023, 120 milioni di euro per ciascuno degli anni dal 2024 al 2026 e 60 milioni di euro per l’anno 2027). L’incentivo è riconosciuto in un’unica soluzione per i soli finanziamenti di importo non superiore a 200.000 euro (nei limiti delle risorse disponibili). Per le domande relative a finanziamenti di importo superiore ai 200.000 euro, invece, l’incentivo è riconosciuto in più quote annuali indicate nel provvedimento di concessione (fino a 6).

Nuova Sabatini 2023: quali sono i soggetti beneficiari

L’incentivo è rivolto alle micro, piccole e medie imprese (MPMI). Queste devono possedere una serie di requisiti al momento della presentazione della domanda. Nello specifico, possono accedere alla Nuova Sabatini le imprese che:

- sono regolarmente costituite e iscritte nel Registro Imprese o nel Registro delle imprese di pesca;

- sono nel pieno e libero esercizio dei propri diritti e dunque non sono in liquidazione volontaria o sottoposte a procedure concorsuali;

- non rientrano tra i soggetti che hanno ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato, gli aiuti considerati illegali o incompatibili dalla Commissione Europea;

- non si trovano in condizioni tali da risultare imprese in difficoltà;

- hanno sede in uno Stato Membro, purché provvedano all’apertura di una sede operativa in Italia entro il termine previsto per l’ultimazione dell’investimento.

L’accesso all’incentivo è rimesso alla richiesta di un finanziamento bancario. Il contributo è concesso infatti solo a seguito dell’adozione di un delibera di finanziamento. Esso deve inoltre essere erogato da una banca o un intermediario che ha aderito all’addendum alla convenzione tra il Mise, l’Abi e Cassa depositi e prestiti S.p.a.

Scarica l’elenco delle banche e degli intermediari aderenti

I settori ammessi all’incentivo

Possono accedere alla Nuova Sabatini le imprese operanti in tutti i settori produttivi, compresi anche agricoltura e pesca, ad eccezione di:

- attività finanziarie e assicurative (ossia quelle rientranti nella Sezione K della classificazione Ateco 2007);

- attività connesse all’esportazione e per gli interventi subordinati all’impiego preferenziale di prodotti interni rispetto ai prodotti di importazione.

Leggi di più: Elenco completo dei Codici Ateco 2023

Le tipologie di investimenti agevolati

Gli investimenti devono essere finalizzati a:

- creazione di un nuovo stabilimento;

- ampliamento di uno stabilimento esistente;

- diversificazione della produzione di uno stabilimento mediante prodotti nuovi aggiuntivi;

- trasformazione radicale del processo produttivo complessivo di uno stabilimento esistente;

- acquisizione di attivi di uno stabilimento destinato alla chiusura (da terzi che non hanno rapporti con l’acquirente), ma solo se l’operazione avviene a condizioni di mercato.

Il finanziamento agevolato deve riguardare un investimento in beni strumentali nuovi. Tra questi, nello specifico, sono ammessi investimenti relativi a:

- impianti e macchinari (ossia quelli classificabili nello Stato Patrimoniale alla voce B.II.2);

- attrezzature industriali e commerciali (ossia quelli classificabili nello Stato Patrimoniale alla voce B.II.3);

- altri beni (ossia quelli classificabili nello Stato Patrimoniale alla voce B.II.4);

- software e tecnologie digitali.

Sono invece sempre escluse spese relative a terreni e fabbricati, beni usati o rigenerati, immobilizzazioni in corso e acconti.

Gli investimenti devono in ogni caso rispettare i requisiti:

- dell’autonomia funzionale dei beni (è escluso dunque l’acquisto di componenti o parti che non rispettano tale requisito);

- della correlazione dei beni con l’attività produttiva svolta dall’impresa.

La novità 2023: Nuova Sabatini green

A partire dal 1° gennaio 2023 è prevista la concessione del contributo maggiorato (al pari degli investimenti 4.0) anche per investimenti a basso impatto ambientale da parte di micro, piccole e medie imprese. Nello specifico, si tratta di «investimenti green» correlati all’acquisto, o acquisizione nel caso di operazioni di leasing finanziario, di macchinari, impianti e attrezzature nuovi di fabbrica ad uso produttivo, a basso impatto ambientale, nell’ambito di programmi finalizzati a migliorare l’ecosostenibilità dei prodotti e dei processi produttivi.

Ai fini del riconoscimento del contributo maggiorato, il possesso di un’idonea certificazione ambientale di processo oppure di un’idonea certificazione ambientale di prodotto.

Nuova Sabatini 2023: l’ammontare dell’agevolazione

L’agevolazione consiste in contributo erogato dal Mise a seguito della concessione di un finanziamento bancario da parte di uno degli intermediari aderenti. L’investimento può essere interamente coperto dal finanziamento o dal leasing. Il finanziamento può essere assistito dalla garanzia fino all’80% del “Fondo di garanzia per le PMI”. Esso deve:

- avere durata durata non superiore a 5 anni;

- essere di importo compreso tra i 20.000 euro i 4.000.000 di euro;

- essere interamente utilizzato per coprire gli investimenti ammissibili.

Il contributo è determinato in misura pari agli interessi, convenzionalmente calcolati su un finanziamento della durata di 5 anni e con un tasso pari al:

- 2,75% per gli investimenti ordinari;

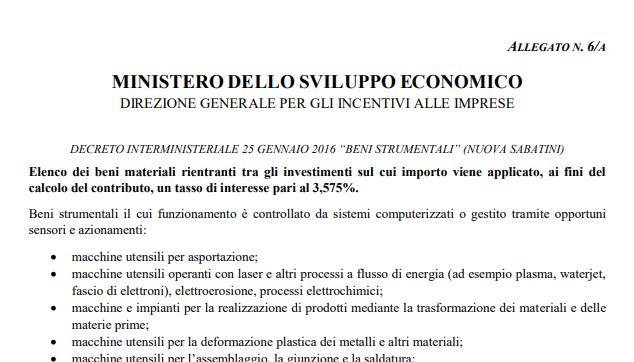

- 3,575% per gli investimenti in tecnologie digitali o in sistemi di tracciamento e pesatura dei rifiuti (cosiddetti investimenti “industria 4.0);

- 3,575% per gli investimenti green.

I beni rientranti negli investimenti “industria 4.0”, che danno quindi diritto ad un contributo maggiore, sono indicati nell’Allegato 6/A (beni materiali) e nell’Allegato 6/B (beni immateriali) alla Circolare del Mise n. 14036 del 15 febbraio 2017. È possibile richiedere un parere sulla riconducibilità dei beni oggetto dell’investimento a quelli elencati nei citati allegati inviando una pec all’indirizzo dgpicpmi.dg@pec.mise.gov.it.

Scarica e consulta gli Allegati 6/A e 6/B

Nuova Sabatini 2023: la nuova procedura di presentazione della domanda

A partire dal 1° gennaio 2023 le domande devono essere compilate attraverso l’apposita procedura telematica. La compilazione del modulo da trasmettere via pec alla banca, dunque, non avviene più offline ma direttamente accedendo al portale dedicato. Effettuato l’acceso, la procedura è disponibile nella sezione “Compilazione domanda di agevolazione“.

Il modulo di domanda deve essere firmato digitalmente dal legale rappresentate (o dal procuratore) e trasmesso via pec all’intermediario finanziario a cui è stato richiesto il finanziamento. Compilata la domanda, inoltre, viene reso disponibile il Codice Unico di Progetto (CUP) associato all’istanza in questione da riportare nelle fatture elettroniche.

Verificata la regolarità formale della domanda, la banca trasmette la richiesta al Mise. Ottenuta dal Ministero la conferma sulla disponibilità dei fondi, la banca procede alla concessione del finanziamento.

La banca adotta dunque la delibera di concessione e la trasmette al Mise, accompagnata dalla documentazione presentata dall’impresa al momento della presentazione della domanda di accesso. Entro 30 giorni il Ministero adotta il provvedimento di concessione. Da questo si evincono:

- l’ammontare degli investimenti ammissibili;

- l’importo dell’agevolazione;

- il piano di erogazione;

- gli obblighi e gli impegni dell’impresa beneficiaria.

Entro l’ultimo giorno del mese successivo a quello di ricezione del provvedimento di concessione si procede alla stipula del contratto di finanziamento. L’erogazione del finanziamento avviene nei 30 giorni seguenti.

Gli adempimenti per l’erogazione del contributo

Il contributo del Mise è erogato solo una volta ultimato l’investimento. Ciò comporta che sia stato emesso l’ultimo titolo di spesa. Il termine entro cui ultimare l’investimento è di 12 mesi dalla stipula del finanziamento (pena la perdita del contributo). L’erogazione del contributo avviene in un’unica soluzione per le sole domande connesse a finanziamenti di importo non superiore a 200.000 euro.

A partire dal 1° gennaio 2023 la richiesta di erogazione (modulo RU) viene compilata direttamente in via telematica sulla piattaforma dedicata. L’accesso alla piattaforma avviene attraverso le credenziali inviate via pec dal Ministero o tramite Spid. Nella richiesta si attesta anche l’avvenuta ultimazione e l’articolazione del programma d’investimento. Una volta compilato, il modulo RU deve essere generato e firmato digitalmente dal legale rappresentante o dal procuratore per poi essere trasmesso sempre tramite la piattaforma. La trasmissione deve avvenire entro 120 giorni dall’ultimazione dell’investimento.

Nel caso di domande di agevolazione per la realizzazione di investimenti 4.0, nel modulo RU il legale rappresentante o il procuratore dell’impresa beneficiaria deve, altresì, attestare che i beni possiedono le caratteristiche tecniche tali da includerli negli elenchi di cui all’allegato 6/A o 6/B.

Nel caso di domande di agevolazione per la realizzazione di investimenti green, il legale rappresentante o il procuratore dell’impresa beneficiaria deve, altresì, alternativamente dichiarare nel modulo RU:

- il possesso di un’idonea certificazione ambientale di processo rilasciata o convalidata da un organismo indipendente accreditato;

- che i beni rientranti negli investimenti green sono corredati da una delle certificazioni ambientali di prodotto riconosciute a livello europeo oppure da un’idonea autodichiarazione ambientale rilasciata da produttori, importatori o distributori dei beni.

Il caso del contributo non concesso in unica soluzione

Con riferimento alle domande per le quali il contributo non è erogato in un’unica soluzione, al fine di attivare la procedura di pagamento delle quote annuali di contributo, la PMI deve trasmettere al Ministero, in formato digitale ed esclusivamente attraverso l’accesso alla piattaforma informatica, anche la Richiesta di Pagamento (modulo RP) attestante l’invarianza dei dati già forniti al all’Amministrazione nelle precedenti fasi del procedimento amministrativo. Il modulo RP deve essere presentato con cadenza annuale, non prima di dodici mesi dalla precedente richiesta di erogazione/pagamento ed entro i dodici mesi successivi a tale termine.

Leggi di più: Attestazione SOA per i bonus edilizi: alcuni chiarimenti