Inserire i redditi derivanti da attività occasionali effettuate nel corso del 2020 nell’opportuno quadro del 730 o del Modello Redditi può essere davvero conveniente. Scopri in che modo indicare correttamente in dichiarazione questi redditi e recupera le ritenute subite.

Se nel corso nel 2020 hai percepito redditi derivanti da attività occasionali, presentare la dichiarazione dei redditi 2021 può essere un’opportunità. Le somme percepite per lavori occasionali, qualificate come redditi diversi, possono essere dichiarate sia nel 730 che nel Modello Redditi PF. Al di sotto di una determinata soglia, i redditi occasionali possono non essere dichiarati, ma in questo modo si perde la possibilità di recuperare le ritenute subite. Da qui l’importanza di inserire i redditi da attività occasionali nella dichiarazione 2021.

In ogni caso, prima di entrare nel vivo dell’argomento, è necessario chiarire che i redditi in questione non sono quelli derivanti da prestazioni di lavoro subordinato occasionale, a cui si accede tramite i voucher dell’Inps. Ad essi e al loro peculiare funzionamento è dedicato l’articolo riportato al seguente link.

Leggi di più: Prestazione occasionale: limiti e registrazione INPS

Attività di lavoro occasionale in dichiarazione: quali sono e quando indicarle

L’articolo 67 del Testo Unico delle Imposte sui Redditi (TUIR) contiene un dettagliato elenco di tutte le fonti di guadagno classificabili come redditi diversi. Tra di esse troviamo anche:

- i redditi derivanti da attività commerciali non esercitate abitualmente;

- i redditi derivanti da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere.

Sono proprio queste le due tipologie reddituali che andremo ad analizzare nello specifico, approfondendo la loro giusta collocazione in dichiarazione.

I redditi derivanti da attività commerciali non abituali sono quelli prodotti nell’ambito di tipiche attività di impresa, quando esse sono svolte in maniera sporadica e senza l’organizzazione propria di un’attività aziendale. Rientrano tra esse quindi anche le attività di vendita a carattere occasionale.

Leggi di più: Prestazione d’opera occasionale e lavoro autonomo

Sono, invece, redditi derivanti da attività di lavoro autonomo non abituali (anche individuate come prestazioni d’opera occasionali) quelli prodotti nell’esercizio di un’arte o di un professione svolta saltuariamente. Per approfondirne la disciplina e la differenza con le prestazioni occasionali con vincolo di subordinazione, leggi l’articolo dedicato.

Il fisco prevede l’esonero dalla presentazione della dichiarazione dei redditi per i contribuenti che producono in via esclusiva redditi rientranti nelle due categorie trattate di ammontare non superiore ad euro 4.800 annui.

Tuttavia, i contribuenti che posseggono solo redditi derivanti da attività occasionali fino a 4.800 euro hanno una particolare convenienza a presentare la dichiarazione. Infatti, quando essi prestano le loro attività nei confronti di soggetti che si configurano come sostituto di imposta (imprese, lavoratori autonomi, enti pubblici, condomini, ecc.), questi ultimi applicano una ritenuta d’acconto pari al 20%. Tale ritenuta, in caso di presentazione della dichiarazione dei redditi, viene interamente recuperata in virtù delle detrazioni d’imposta spettanti.

Leggi di più: Prestazioni occasionali vietate per iscritti ad Albi professionali

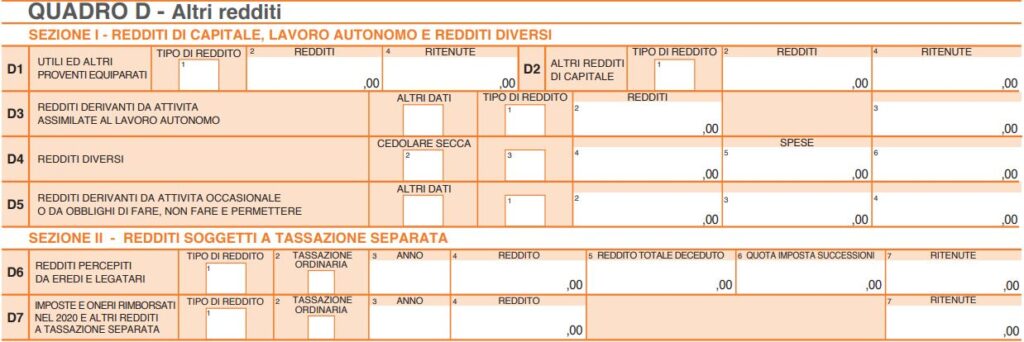

Redditi da attività occasionali: come indicarli nel 730/2021

I redditi derivanti da attività occasionale commerciale o di lavoro autonomo vanno indicati nel rigo D5 del Modello 730/2021. In particolare, nella colonna 1 va indicata la tipologia di reddito, indicando il codice:

- 1, per i redditi derivanti da attività commerciali non esercitate abitualmente;

- 2, per i redditi derivanti da attività di lavoro autonomo non esercitate abitualmente.

La colonna 2 riguarda i redditi percepiti nel 2020 (da inserire al lordo), mentre nella colonna 3 è possibile riportare le spese inerenti la produzione dei redditi. Nella colonna 4, infine, si indicano le ritenute d’acconto subite.

Leggi di più: 730/2021: le regole per accedere alla precompilata

Redditi da attività occasionali: come indicarli nel Modello Redditi 2021

In alternativa all’utilizzo del Modello 730, è possibile dichiarare i redditi derivanti da attività occasionali anche nel Modello Redditi 2021. Il ricorso a quest’ultimo è obbligatorio per i soggetti titolari di partita Iva e dunque esercenti attività di impresa, un’arte o una professione (ovviamente distinte dall’attività occasionale).

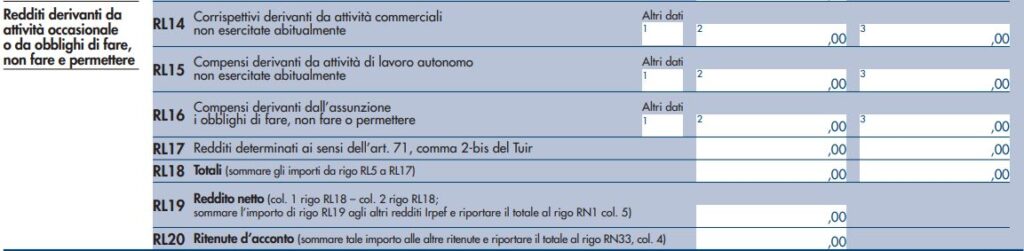

I redditi da attività occasionali sono collocati nel quadro RL. In particolare:

- i corrispettivi derivanti da attività commerciali non esercitate abitualmente devono essere indicati nel rigo RL14;

- i compensi derivanti da attività di lavoro autonomo non esercitate abitualmente devono essere indicati nel rigo RL15 (le relative ritenute vanno nel rigo RL20);

- i corrispettivi derivanti dall’assunzione di obblighi di fare, non fare o permettere vanno nel rigo RL16.

Per ognuno di questi righi, nella colonna 2 vanno indicati i compensi o corrispettivi percepiti, mentre nella colonna 3 è possibile indicare le spese inerenti, che vanno a ridurre il reddito prodotto.

Leggi di più: Dichiarazione dei Redditi 2021 in Regime Forfettario