L’Agenzia delle Entrate ha istituito i codici tributo per l’utilizzo in compensazione, tramite modello F24, del contributo a fondo perduto. Ecco come utilizzare in compensazione il credito d’imposta DL Sostegni.

L’articolo 1, comma 1, del DL Sostegni prevede il riconoscimento di un contributo a fondo perduto a favore dei soggetti titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario. Il contributo a fondo perduto, commisurato alla diminuzione del fatturato medio mensile verificatasi durante l’intero anno 2020 rispetto all’anno 2019, è una somma di denaro corrisposta dall’Agenzia delle Entrate a seguito della presentazione, in modalità telematica, di un’apposita istanza da parte del contribuente che lo intende richiedere. Sulla base di un’opzione irrevocabile che il soggetto richiedente esprime nell’istanza al contributo, l’Agenzia delle entrate eroga l’intero contributo spettante mediante bonifico sul conto corrente intestato (o cointestato) al richiedente o mediante attribuzione di credito d’imposta (il c.d. credito d’imposta DL Sostegni) da utilizzare in compensazione.

Leggi di più: Contributo a fondo perduto DL Sostegni: come fare domanda

Credito d’imposta DL Sostegni: utilizzo in compensazione

La Risoluzione N. 24/E da parte dell’Agenzia delle Entrate ha chiarito le modalità per l’utilizzo in compensazione del contributo a fondo perduto. Nello specifico, per utilizzare in compensazione, tramite modello F24, il contributo a fondo perduto è stato istituito il seguente codice tributo:

- “6941” denominato “Contributo a fondo perduto Decreto Sostegni – credito d’imposta da utilizzare in compensazione – art. 1 DL n. 41 del 2021”.

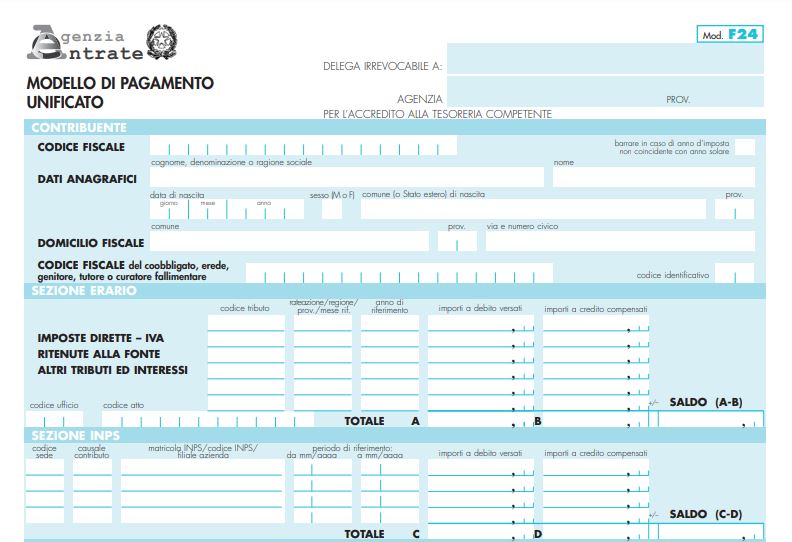

Per quanto riguarda la compilazione del modello F24, basta seguire queste semplici indicazioni:

- il codice tributo va inserito nella sezione “ERARIO”, esclusivamente in corrispondenza della colonna “importi a credito compensati”;

- il campo “anno di riferimento” è valorizzato con l’anno in cui è stato riconosciuto il contributo a fondo perduto, nel formato “AAAA”;

- l’ammontare del contributo utilizzabile in compensazione può essere consultato nella sezione “Cassetto fiscale”, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate, al link “Crediti IVA / Agevolazioni utilizzabili”.

Ma attenzione! Nel caso in cui l’ammontare del contributo utilizzato in compensazione, anche tenendo conto di precedenti fruizioni, risulti superiore all’importo riconosciuto, il modello F24 è scartato.

Restituzione spontanea del contributo a fondo perduto non spettante

La restituzione spontanea del contributo a fondo perduto non spettante, erogato mediante accredito su conto corrente o utilizzato in compensazione, nonché il versamento dei relativi interessi e sanzioni, deve avvenire invece mediante modello F24 ELIDE. In particolare dovranno essere utilizzati i seguenti codici tributo:

- “8128” denominato “Contributo a fondo perduto Decreto Sostegni – Restituzione spontanea – CAPITALE – art. 1 DL n. 41 del 2021”;

- “8129” denominato “Contributo a fondo perduto Decreto Sostegni – Restituzione spontanea – INTERESSI – art. 1 DL n. 41 del 2021”;

- “8130” denominato “Contributo a fondo perduto Decreto Sostegni – Restituzione spontanea – SANZIONE – art. 1 DL n. 41 del 2021”.

Quindi, in sede di compilazione del modello “F24 ELIDE”, i suddetti codici tributo devono essere inseriti in corrispondenza delle somme indicate nella colonna “importi a debito versati”. In particolare, bisogna indicare:

- nella sezione “CONTRIBUENTE”: i dati anagrafici del soggetto che deve restituire le somme;

- nella sezione “ERARIO ED ALTRO”: i seguenti dati:

- la lettera “R”, nel campo “tipo”;

- nessun valore, nel campo “elementi identificativi”;

- i codici tributo sopra menzionati (8128, 8129 e/o 8130), nel campo “codice”;

- l’anno indi riconoscimento o utilizzo in compensazione del contributo, nel formato “AAAA”, nel campo “anno di riferimento”;

- l’importo del contributo a fondo perduto da restituire, ovvero l’importo della sanzione e degli interessi, in base al codice tributo indicato, nel campo “importi a debito versati”.

Leggi di più: Decreto Sostegni in Gazzetta Ufficiale: scarica il PDF