Arrivano novità sul Superbonus sui pannelli solari e fotovoltaici. Finalmente i dubbi relativi alle c.d. “ristrutturazioni rilevanti” sono stati fugati: l’installazione di pannelli solari e/o fotovoltaici può godere a pieno regime del Superbonus 110%.

La normativa sul Superbonus 110% è oltremodo complessa e ricca di insidie. Una recente e importante novità circa il Superbonus 110% sui pannelli solari e fotovoltaici chiarisce alcuni aspetti molto importanti. Facciamo dunque il punto fra disposizioni di legge e recenti pareri.

L’art. 119 del D.L. 34/2020 (il c.d. Decreto Rilancio), così come modificato dalla L. 30 dicembre 2020, n. 178 (la c.d. Legge di Bilancio 2021) ha previsto in caso di installazione di:

- pannelli solari termici;

- e/o impianti fotovoltaici con eventuali sistemi di accumulo integrati;

la possibilità di fruire del Superbonus 110%.

Leggi di più: Interpelli Superbonus 110%: nuove risposte dall’Agenzia

Il punto sui massimali di spesa

Per quanto riguarda i massimali di spesa, per l’installazione di pannelli solari termici il limite è fissato a 54.545,45 euro per unità immobiliare (poiché la detrazione massima ammissibile è di 60.000,00 euro).

Invece, per quanto concerne l’installazione di impianti fotovoltaici l’ammontare complessivo delle spese non può essere superiore a 48.000,00 euro per unità immobiliare e comunque non può eccedere il limite di spesa:

- di 2.400,00 euro per ogni kW di potenza nominale dell’impianto solare fotovoltaico, in caso di interventi di cui all’articolo 3, comma 1, lettere a), b, e c), del testo unico dell’Edilizia;

- di 1.600,00 euro per ogni kW di potenza nominale dell’impianto solare fotovoltaico, in caso di interventi di cui all’articolo 3, comma 1, lettere d), e) e f), del testo unico dell’Edilizia.

Infine, i sistemi di accumulo sono ammessi al beneficio fiscale fino ad un massimo di spesa di 48.000,00 euro per unità immobiliare e comunque nel limite di spesa di 1.000 euro per ogni kWh di capacità di accumulo. Ricordiamo che il massimale di spesa dei sistemi di accumulo è distinto rispetto a quello previsto per gli impianti fotovoltaici.

Leggi di più: Superbonus in Condominio: il riparto di spese e detrazioni

Le rinnovabili installate secondo l’art. 11 del Decreto legislativo 28/2011

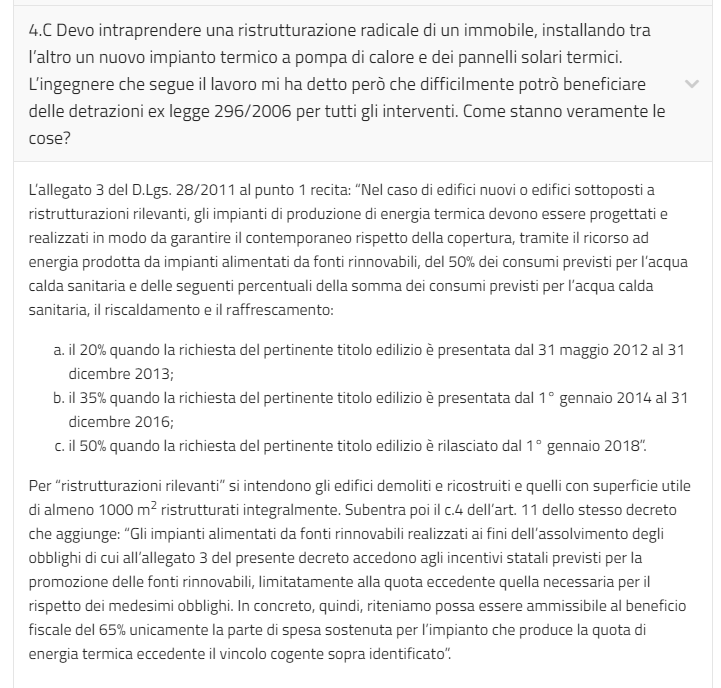

Allo scopo di rendere maggiormente autonome le abitazioni, il legislatore con l’art. 11 del Decreto legislativo 3 marzo 2011, n. 28, ha previsto per le nuove abitazioni e per le per le c.d. “ristrutturazioni rilevanti” l’obbligo di dotazione impianti di produzione di energia termica che garantiscano il contemporaneo rispetto della copertura:

- del 50% dei consumi previsti per l’acqua calda sanitaria;

- del 50% dalla somma dei consumi previsti per l’acqua calda sanitaria, il

riscaldamento e il raffrescamento;

tramite il ricorso ad energia prodotta da impianti alimentati da fonti rinnovabili.

Per “ristrutturazione rilevante” si intende:

- o un edificio esistente avente superficie utile superiore a 1000 metri quadrati, soggetto a ristrutturazione integrale degli elementi edilizi costituenti l’involucro;

- o un edificio esistente soggetto a demolizione e ricostruzione anche in manutenzione straordinaria.

Ricordo che l’art. 11, comma 4, del D. Lgs. 28/2011 precisa che gli impianti alimentati da fonti rinnovabili realizzati ai fini dell’assolvimento degli obblighi di cui allo stesso decreto accedono agli incentivi statali previsti per la promozione delle fonti rinnovabili limitatamente alla quota eccedente quella necessaria per il rispetto dei medesimi obblighi.

La domanda risultante dalla lettura di quest’ultimo comma era la seguente: nel caso di demolizione e ricostruzione, che è una c.d. “ristrutturazione rilevante”, può accedere al superbonus 110% solo quella parte di pannelli solari termici e/o impianto fotovoltaico eccedente la quota necessaria per il rispetto degli obblighi previsti dal D. Lgs. 28/2011?

Leggi di più: Sconto in fattura e cessione del credito Superbonus 110%: le condizioni necessarie

Il parere dell’ENEA sull’Ecobonus 65%

In merito all’Ecobonus 65% si è già espressa l’ENEA.

Nella FAQ relativa all’Ecobonus numero 4/C si era posto il caso di una c.d. “ristrutturazione rilevante” di un immobile, installando tra l’altro un nuovo impianto termico a pompa di calore e dei pannelli solari termici. L’ENEA ha spiegato che poteva essere ammissibile al beneficio fiscale del 65% unicamente la parte di spesa sostenuta per l’impianto che produce la quota di energia termica eccedente il vincolo cogente di cui al D. Lgs. 28/2011.

Novità Superbonus 110% su pannelli solari nelle “ristrutturazioni rilevanti”

Con la Risposta n. 488 del 20 luglio 2021 l’Agenzia delle Entrate ha finalmente precisato in maniera esplicita che beneficia del Superbonus 110% l’intera quota di potenza dell’impianto fotovoltaico installato a seguito delle c.d. “ristrutturazioni rilevanti” a prescindere dagli obblighi di cui all’articolo 11 del Decreto legislativo 3 marzo 2011, n. 28.

Risultano quindi spazzate le precedenti interpretazioni fornite all’ENEA in merito all’Ecobonus 65%. La conclusione risulta quindi la seguente:

non vi sono rinnovabili installate per legge che limitano l’accesso al Superbonus 110% anche qualora si opti per una “ristrutturazione rilevante”.

Leggi di più: Condominio e Superbonus: e se un condòmino dissente?