Fissata al 16 marzo la scadenza per l’invio della Certificazione Unica 2023. Scopriamo le novità introdotte, il contenuto del modello e i soggetti obbligati alla presentazione

Approvato in data 17 gennaio 2023 il nuovo modello di Certificazione Unica. Il modello e le relative istruzioni possono essere scaricati in fondo all’articolo. Il termine ultimo per l’invio telematico è fissato quest’anno al 16 marzo 2023. Entro la stessa data, inoltre, bisogna consegnare i modelli ai percipienti. Tempi più larghi, invece, nel caso in cui vengano certificati soli redditi esenti e non dichiarabili con la precompilata. In questo caso, infatti, vale la stessa scadenza prevista per il modello 770 2023, ossia il 31 ottobre 2023.

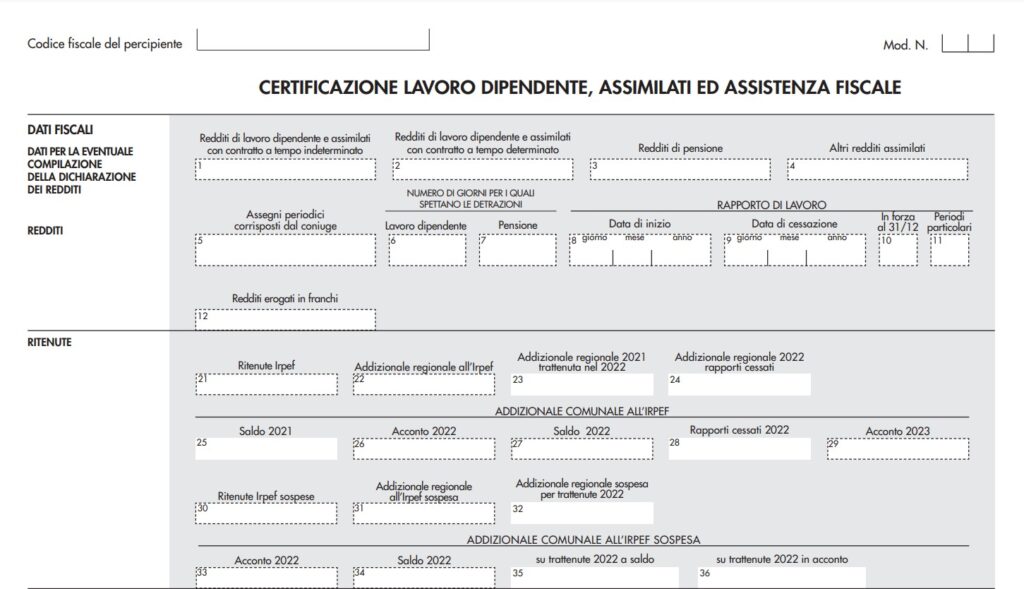

Proseguiamo quindi con un rapido riepilogo delle principali novità presenti nel modello:

- le detrazioni per figli a carico minori di 21 anni sono sostituite dal 1° marzo 2022 dall’assegno unico universale: nei punti 363 e 364 vanno dunque indicati i soli importi relativi ai mesi di gennaio e febbraio;

- le nuove modalità di attribuzione del trattamento integrativo riconosciuto ai dipendenti con reddito compreso tra i 15.000 e i 28.000 euro, recepite nei punti da 390 a 403;

- la non concorrenza al reddito dei fringe benefits fino a 3.000 euro e del bonus carburante fino a 200 euro, da riportare ai punti 474 e 475.

Fatto il punto sulle novità, approfondiamo adesso:

- i soggetti obbligati all’invio;

- le modalità di presentazione;

- la composizione del modello.

Leggi di più: Dichiarativi 2023: pubblicate le bozze di modelli e istruzioni

Certificazione Unica 2023: i soggetti obbligati all’invio

Devono effettuare l’invio telematico delle CU 2023 i sostituti d’imposta che hanno corrisposto redditi di lavoro dipendente, redditi di lavoro autonomo e redditi diversi. Nello specifico sono obbligati:

- coloro che nel 2022 hanno corrisposto somme o valori soggetti a ritenuta alla fonte;

- coloro che nel 2022 hanno corrisposto contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail;

- i soggetti che hanno corrisposto somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta all’INPS;

- i titolari di posizione assicurativa Inail in relazione al personale assicurato;

- le Amministrazioni e gli enti che ricoprono il ruolo di sostituti d’imposta, impiegando personale iscritto all’Inps nella gestione Dipendenti Pubblici;

- i sostituti d’imposta con dipendenti iscritti alla sola gestione assicurativa ENPDEP.

Leggi di più: Aliquote IRPEF 2023: scaglioni, tabelle, esempio di calcolo

Modalità di presentazione della CU 2023

Detto dei termini per l’invio, con scadenza fissata al 16 marzo 2023 (con eccezione per redditi esenti e non dichiarabili in precompilata), ci soffermiamo adesso sulle modalità di presentazione della Certificazione Unica 2023.

La CU può essere presentata esclusivamente per via telematica. La trasmissione del flusso può essere effettuata:

- direttamente dal soggetto tenuto ad effettuare la comunicazione;

- tramite un intermediario abilitato.

Nello specifico, nel primo caso l’invio deve essere effettuato attraverso i servizi telematici Entratel o Fisconline. Nel secondo caso, invece, alcune prescrizioni devono essere rispettate dall’intermediario. Egli, infatti, deve:

- rilasciare al sostituto l’impegno alla trasmissione telematica;

- consegnare l’originale della comunicazione entro 30 giorni dal termine previsto per la presentazione;

- conservare copia delle comunicazioni trasmesse ai fini dell’esibizione in caso di controlli.

Leggi di più: Modello F24: cos’è, a cosa serve e come funziona

Certificazione Unica 2023: la composizione del modello

Il flusso telematico si compone di:

- Frontespizio;

- Quadro CT;

- Certificazione Unica 2023.

Nel frontespizio vengono riportate le informazioni relative a:

- il tipo di comunicazione, con le caselle da barrare nel caso in cui si tratti di invii di annullamento, sostituzione o ritardati da eventi eccezionali;

- i dati del sostituto (codice fiscale, cognome e nome o ragione sociale);

- i dati relativi al rappresentante firmatario della comunicazione e la firma della comunicazione;

- l’impegno alla presentazione telematica.

Nel quadro CT vengono riportate invece le informazioni riguardanti la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia delle Entrate.

Nella Certificazione Unica, infine, si riportano tutti i dati fiscali e previdenziali. Nel modello sono presenti tre diverse sezioni. La prima relativa ai redditi da lavoro dipendente, la seconda relativa ai redditi di lavoro autonomo, la terza relativa alle locazioni brevi.

Si distinguono, inoltre, il modello ordinario, che viene trasmesso telematicamente all’Agenzia delle Entrate, e il modello sintetico, che è consegnato ai percipienti.

SCARICA MODELLI E ISTRUZIONI DELLA CERTIFICAZIONE UNICA 2022 IN FORMATO PDF

Leggi di più: Dichiarazione 2022 tardiva o omessa: la guida completa