L’Enea ha introdotto sul suo sito internet un nuovo assistente virtuale chiamato Virgilio. Il suo scopo è fornire chiarimenti sul Superbonus 110%. Ma dall’esperienza pratica emergono risposte che rischiano di generare confusione.

L’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile, dai più conosciuta come Enea, ha di recente introdotto sul proprio sito internet un nuovo strumento. Parliamo dell’assistente virtuale Virgilio, un chatbot che fornisce risposte in merito a Superbonus 110%, Ecobonus e Bonus Casa. Il suo scopo è dunque quello di fornire chiarimenti a professionisti e comuni cittadini sulla corretta applicazione della normativa.

Un’iniziativa sicuramente utile, soprattutto alla luce di una disciplina in continua evoluzione e al proliferare di documenti di prassi da cui emergono spesso novità. Le prime esperienze, però, mettono in mostra le criticità dello strumento. Virgilio rischia infatti di generare ulteriore confusione, fornendo risposte che danno nuove letture restrittive della disciplina, a volte in contrasto con quanto indicato in precedenza dalla stessa Enea. Si riportano in tal senso due esempi.

Leggi di più: Lavori ammessi al Superbonus 110% per il 2021

Superbonus per finestre comprensive di infissi: dubbi su ampliamento e modifica

La disciplina del Superbonus 110% per finestre comprensive di infissi

Il Superbonus 110% per finestre comprensive di infissi concerne esclusivamente la sostituzione di strutture esistenti, ai sensi dell’art. 2, comma 1, lett. b), punto ii), del D.M. 06/08/2020 (il c.d. Decreto Requisiti). La norma di riferimento, cioè l’art. 1, comma 345 della L. 296/2006 (la c.d. legge di bilancio 2007), risulta ancor più generica. Infatti questa parla semplicemente di interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti finestre comprensive di infissi.

L’Enea, nel Vademecum pubblicato il 5 marzo 2021, ha specificato che il Superbonus 110% per finestre comprensive di infissi coinvolge semplicemente la sostituzione di elementi già esistenti e/o sue parti, purché delimitanti il volume riscaldato verso l’esterno o verso vani non riscaldati. Restano pertanto escluse le nuove installazioni.

Alla luce di ciò gli operatori hanno ritenuto finora agevolabile anche la sostituzione di finestre comprensive di infissi con l’ampliamento, la modifica o lo spostamento dell’apertura se accompagnata da apposite pratiche comunali di manutenzione straordinaria o di ristrutturazione che abbiano giustificato tali cambiamenti.

Leggi di più: Superbonus 110% infissi: focus sugli adempimenti richiesti

La risposta fornita da Virgilio

Se si pone all’assistente Virgilio una domanda relativa agli interventi su serramenti ed infissi la risposta è la seguente:

“Nella disciplina del superbonus, gli interventi su serramenti e infissi possono essere esclusivamente “trainati” (art. 119, comma 2). […] Come nell’ecobonus, l’intervento deve configurarsi come sostituzione di componenti già esistenti o di loro parti e non come nuova installazione.

Non è necessario che la sostituzione riguardi tutti gli infissi. Gli infissi connessi alla modifica dimensionale o allo spostamento delle aperture, così come alla realizzazione di nuovi vani di porta o finestra, sono esclusi dall’agevolazione, tranne nel caso di interventi di demolizione e ricostruzione. Riteniamo che, rispetto alle dimensioni originarie, possa essere tollerato uno scostamento molto contenuto (nell’ordine del 2%) derivante da ragioni tecniche non eludibili.

Nel caso di contemporanea installazione dell’isolamento termico esterno (“cappotto termico”) si possono modificare le dimensioni del serramento esclusivamente in relazione al restringimento della bucatura esterna. Analogamente, nel caso di contemporanea installazione di impianto radiante a pavimento, si possono modificare le dimensioni del serramento esclusivamente in relazione all’innalzamento della quota di calpestio.”

Come si può notare la risposta pone nuovi paletti rispetto a quanto previsto dalla norma, dal c.d. Decreto Requisiti, nonché dallo stesso Vademecum dell’ENEA. Infatti, la sostituzione di infissi che comporta la modifica dimensionale o lo spostamento delle aperture viene considerata esclusa dall’agevolazione. D’altro canto, invece, la risposta ammette il godimento del Superbonus 110% nel caso di interventi di demolizione e ricostruzione. Entrambe le interpretazioni paiono estreme. Sarebbe infatti più logico considerare semplicemente i metri quadri di aperture esistenti all’inizio degli interventi edilizi, in coerenza con quanto già stabilito per i lavori che comportano l’accorpamento o il frazionamento di più unità immobiliari (Circolare N. 30/E del 22/12/2020).

Clicca su questo link e acquista la Guida completa e aggiornata sul Superbonus 110%: soluzione di casi pratici in Condominio!

Assistente virtuale Virgilio e Superbonus per schermature solari

La disciplina del Superbonus 110% per schermature solari

Il Superbonus 110% per schermature solari concerne esclusivamente la posa in opera di strutture sottoposte a marcatura CE obbligatoria ai sensi dell’allegato M del D.lgs. 311/2006, che riguardino montaggi solidali all’involucro edilizio o ai suoi componenti, ai sensi dell’art. 2, comma 1, lett. b), punto iii) del D.M. 06/08/2020 (il c.d. Decreto Requisiti).

Il Vademecum dell’ENEA, pubblicato il 21 gennaio 2021, chiarisce quali sono le specifiche tecniche degli interventi che beneficiano del Superbonus schermature solari 110%. In particolare, le spese ammissibili al beneficio fiscale sono:

- la posa in opera di nuove “chiusure oscuranti” in combinazione con vetrate;

- la sola sostituzione di “chiusure oscuranti”, se la nuova installazione possiede un valore della resistenza termica supplementare superiore a quella della precedente installazione;

- l’installazione di nuove “schermature solari”, solo se orientate da EST a OVEST passando per SUD (sono pertanto esclusi NORD, NORD-EST e NORD-OVEST), purché posseggano un valore di trasmissione solare totale accoppiato al tipo di vetro della superficie vetrata protetta inferiore o uguale a 0,35, valutato con riferimento al vetro tipo C secondo la norma UNI EN 14501.

Leggi di più: Superbonus 110% schermature solari: la guida pratica

La risposta fornita da Virgilio

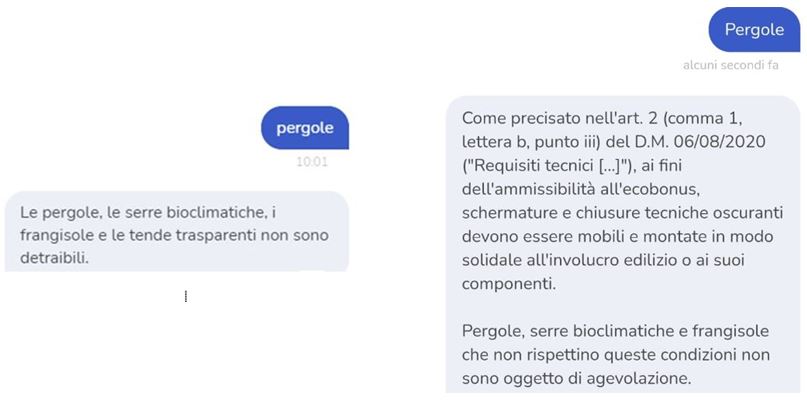

Se si pone una domanda all’assistente virtuale Virgilio relativa agli interventi su pergole, serre bioclimatiche, frangisole e tende trasparenti si rischia addirittura di ricevere risposte diverse e tra loro contrastanti. Infatti, fino a pochi giorni fa la risposta era la seguente:

“Le pergole, le serre bioclimatiche, i frangisole e le tende trasparenti non sono detraibili.”

Tale risposta è in evidente contrasto con quanto previsto dal c.d. Decreto Requisiti. Se è chiaro che un gazebo o un pergolato installati in mezzo al giardino non potranno mai accedere alle detrazioni fiscali in oggetto, poiché non solidali all’involucro edilizio o ai suoi componenti, diverso è il discorso per le pergole bioclimatiche, gli elementi ombreggianti e le altre strutture leggere di copertura o frangisole, qualora siano costruite e installate solidalmente all’involucro edilizio o ai suoi componenti, sempreché siano sottoposte a marcatura CE obbligatoria ai sensi dell’allegato M del D.lgs. 311/2006. Preso atto, evidentemente, dell’errato parere fornito, Enea ha corretto il tiro. Ponendo ora la stessa domanda a Virgilio si riceve una risposta diversa:

“Come precisato nell’art. 2 (comma 1, lettera b, punto iii) del D.M. 06/08/2020 (“Requisiti tecnici […]”), ai fini dell’ammissibilità al superbonus, schermature e chiusure tecniche oscuranti devono essere mobili e montate in modo solidale all’involucro edilizio o ai suoi componenti. Pergole, serre bioclimatiche e frangisole che non rispettino queste condizioni non sono oggetto di agevolazione.“

Ecco le immagini tratte da sito Enea che dimostrano quanto finora esposto.

Per quanto il riferimento per contribuenti e addetti ai lavori debbano essere esclusivamente la norme e i decreti attuativi, sarebbe opportuno una volta per tutte porre un freno alle contraddizioni presenti negli strumenti esplicativi dalla stessa ENEA. L’eventuale errore interpretativo indotto da questa schizofrenia può comportare seri risvolti per i fruitori del Superbonus 110%.

Leggi di più: Cessione del credito Superbonus 110%: profili contabili