Una breve descrizione dei casi particolari analizzati dalla Circolare dell’Agenzia delle Entrate n. 19/E del 27 maggio 2022.

Come sappiamo, di recente è stato introdotto l’obbligo di indicazione del CCNL applicato nell’atto di affidamento dei lavori e nelle relative fatture, nell’ambito degli interventi edilizi per cui sono previste agevolazioni fiscali.. Un ulteriore aspetto formale, dunque, a cui fare attenzione oltre ai tanti – tantissimi – già previsti relativamente ai bonus edilizi. L’Agenzia delle Entrate, tuttavia, con la Circolare n. 19/E del 27 maggio 2022, ha fornito una serie di chiarimenti utili per gestire correttamente dei casi particolari.

Leggi di più: Bonus Edilizi e CCNL: obbligo di indicazione in fattura

Obbligo di indicazione del CCNL: Subappaltatori e general contractor

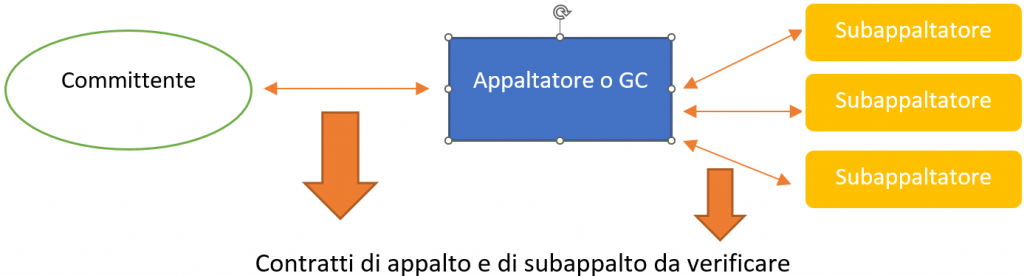

L’obbligo di indicazione del CCNL deve essere rispettato anche nel caso in cui il contratto di affidamento dei lavori sia stipulato per il tramite di un general contractor ovvero nel caso in cui i lavori edili siano oggetto di sub appalto. In tali casi, nel contratto di affidamento stipulato con un general contractor, o con soggetti che si riservano di affidare i lavori in appalto, devono in aggiunta essere indicati i contratti collettivi che potranno essere applicati dalle imprese alle quali vengono affidati i lavori edili.

Nei successivi contratti stipulati tra appaltatori e subappaltatori e nelle relative fatture, dovrà, poi, essere indicato il contratto effettivamente applicato. Quest’ultima disposizione della Circolare 19/E del 27 maggio 2022 potrebbe avere una portata rilevante, se interpretata in un certo modo.

Si ricorda infatti che:

- È onere del committente dei lavori richiedere l’inserimento dell’indicazione dei contratti collettivi ovvero verificarne l’inserimento, in quanto l’omessa indicazione nell’atto di affidamento determina il mancato riconoscimento dei benefici fiscali normativamente previsti;

- È onere del soggetto che appone il Visto di conformità la verifica che il contratto collettivo applicato sia indicato nell’atto di affidamento dei lavori e riportato nelle fatture emesse in relazione all’esecuzione dei lavori.

Dunque, committente e Dottore Commercialista come devono verificare i contratti e le fatture tra appaltatore e subappaltatori? E soprattutto hanno diritto ad effettuare tale controllo scoprendo così i nomi dei fornitori ed i ricarichi applicati dall’appaltatore o dal GC? Sembra un qualcosa di estremamente oneroso e tuttalpiù di illegittimo.

Si riporta un’indicazione grafica.

Fermo restando l’ovvio obbligo di controllo del contratto tra committente ed appaltatore o GC, a cura del committente stesso e del Dottore Commercialista incaricato, si ritiene invece che i rapporti tra appaltatore o GC e subappaltatori siano una responsabilità diretta dell’appaltatore stesso, il quale è chiamato a rispettare in maniera sostanziale l’affidamento in subappalto dei lavori edili esclusivamente ad imprese che applicano i contratti collettivi indicati nell’appalto principale.

Leggi di più: IVA Superbonus 110%: qual è il regime corretto?

Obbligo di indicazione del CCNL: gli artigiani privi di lavoratori dipendenti

La Circolare 19/E del 27 maggio 2022 specifica poi che l’adempimento non riguarda imprese che eseguono lavori edili prive di lavoratori dipendenti.

La norma, infatti, riferendosi a «datori di lavoro», esclude dall’applicazione della disciplina gli interventi eseguiti, senza l’impiego di dipendenti, da imprenditori individuali, anche avvalendosi di collaboratori familiari, ovvero da soci di società di persone o di capitali che prestano la propria opera lavorativa nell’attività non in qualità di lavoratori dipendenti.

In tal caso occorre comunque dichiarare nel contratto di appalto l’assenza di lavoratori dipendenti e quindi l’esonero dall’obbligo di adesione ad un CCNL.

Come gestire il caso della fattura non corretta

Come già detto il contratto collettivo applicato, indicato nell’atto di affidamento dei lavori, deve essere riportato anche nelle fatture emesse in relazione all’esecuzione dei lavori stessi.

La mancata indicazione del contratto collettivo nelle fatture emesse in relazione all’esecuzione dei lavori non comporta tuttavia il mancato riconoscimento dei benefici fiscali, purché tale indicazione sia presente nell’atto di affidamento dei lavori.

L’errore inoltre è rimediabile mediante una dichiarazione sostitutiva di atto di notorietà, rilasciata dall’impresa edile che ha eseguito i lavori, con la quale quest’ultima attesti il contratto collettivo utilizzato nell’esecuzione dei lavori edili relativi alla fattura medesima. Tale dichiarazione deve essere esibita dal contribuente ai soggetti abilitati al rilascio del visto di conformità o, su richiesta, agli uffici dell’amministrazione finanziaria.

Leggi di più: Superbonus 110% su immobili di società locati a privati