Come comportarsi per usufruire del Superbonus nell’ambito di un supercondominio? Ecco una breve disamina delle casistiche possibili, anche alla luce dei chiarimenti dell’Agenzia delle Entrate

Sono varie le casistiche in cui possono essere deliberati lavori ammessi al Superbonus nell’ambito di un supercondominio. Il codice civile non cita in alcun caso il supercondominio, ma la sua esistenza giuridica è implicitamente prevista dall’articolo 1117-bis del codice civile. Esso prevede che “le disposizioni del presente capo si applicano, in quanto compatibili, in tutti i casi in cui più unità immobiliari o più edifici ovvero più condomini di unità immobiliari o di edifici abbiano parti comuni ai sensi dell’articolo 1117.”

Per supercondominio, pertanto, si intende un complesso edilizio composto da diversi corpi di fabbrica, più o meno dotati di autonomia strutturale, ma caratterizzati dalla presenza di una serie di opere e servizi comuni a tutto il complesso edilizio. Per esempio possono esserci impianti di riscaldamento comuni, di condizionamento, parcheggi, strade e vialetti di accesso in comune a più edifici. È quindi un insieme di condomìni con alcuni beni e servizi comuni.

Leggi di più: Superbonus e Decreto Aiuti quater: le novità per il 2023

Supercondominio e singoli condomìni: i rapporti di forza

Se è chiaro ai sensi dell’articolo 1117-bis del codice civile che al supercondominio si applicano per estensione ed integrazione analogica tutti i principi e le disposizioni dettate dal codice civile in tema di condominio, occorre capire se devono essere costituiti sia i singoli condomìni sia il supercondominio.

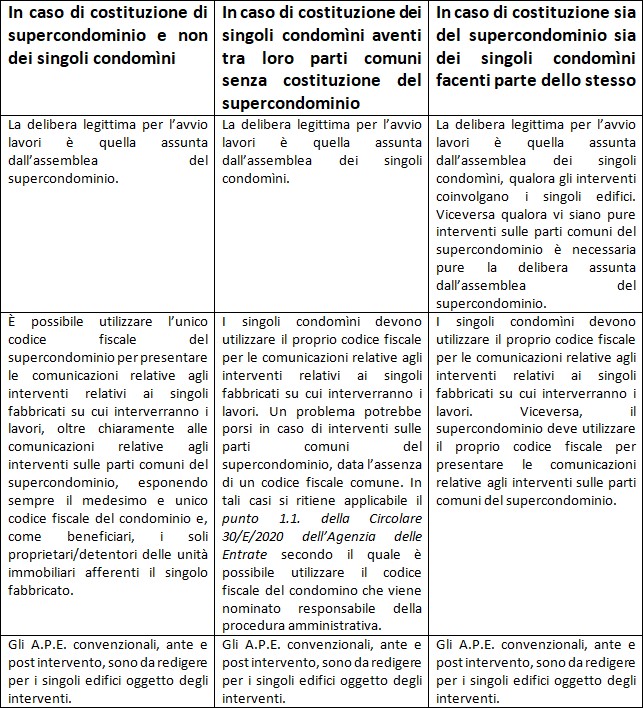

È possibile alternativamente costituire:

- solo il supercondominio e non i singoli condomìni facenti parte dello stesso;

- solo i singoli condomìni aventi tra loro parti comuni senza costituire il supercondominio;

- sia il supercondominio sia i singoli condomìni facenti parte dello stesso.

Queste conclusioni possono essere dedotte dal combinato disposto di cui agli art. 61 e 62 delle disposizioni attuative del codice civile.

In particolare il citato art. 61 premette che “Qualora un edificio o un gruppo di edifici appartenenti per piani o porzioni di piano a proprietari diversi si possa dividere in parti che abbiano le caratteristiche di edifici autonomi, il condominio può essere sciolto e i comproprietari di ciascuna parte possono costituirsi in condominio separato”.

La prima deduzione che può essere tratta è che la configurazione naturale in presenza di più edifici con parti comuni è quella del supercondominio.

La seconda deduzione che può essere assunta è che parallelamente al supercondominio, naturalmente costituito, è possibile facoltativamente costituire i singoli condomìni. La terza deduzione che può essere assunta è che qualora vengano costituiti i singoli condomini è possibile sciogliere il supercondominio. L’art. 62 precisa poi che è possibile sciogliere il supercondominio anche qualora residuino cose comuni tra i diversi condomìni, purché la delibera di scioglimento sia assunta con la maggioranza qualificata di cui all’art. 1136, comma 5, del codice civile. È chiaro a questo punto che dovranno essere previsti dei rapporti contrattuali privati tra i singoli condomini al fine di regolarizzare diritti e doveri sulle parti comuni.

Superbonus 90% o 110%: come coniugare la normativa fiscale con quella civilistica?

Su questo punto analizziamo quanto detto in due Risposte dell’Agenzia delle Entrate, ossia:

- la n. 94 del 08/02/2021;

- la n. 23 del 13/01/2022.

Nella prima si afferma che in presenza di supercondominio non è necessario che contemporaneamente supercondominio e singoli condomìni abbiano ognuno il proprio codice fiscale. Pertanto è possibile che:

- il supercondominio abbia un codice fiscale, mentre no i singoli condomìni;

- i singoli condomìni abbiano codice fiscale, mentre no il supercondominio;

- sia il supercondominio sia i singoli condomìni abbiano distinti codici fiscali.

Una piccola precisazione indicata nella stessa Risposta dell’AdE n. 94 del 08/02/2021: nel caso in cui il supercondominio abbia un codice fiscale, mentre no i singoli condomini, è possibile presentare comunicazioni distinte per gli interventi relativi ai singoli fabbricati su cui interverranno i lavori, esponendo sempre il medesimo e unico codice fiscale del condominio e, come beneficiari, i soli proprietari/detentori delle unità immobiliari afferenti al singolo fabbricato.

La Risposta dell’AdE n. 23 del 13/01/2022 spiega invece che la possibilità o meno di deliberare gli interventi da realizzare solo su alcuni dei fabbricati che compongono il supercondominio con separate assemblee dei condòmini dei singoli fabbricati oggetto dei lavori non investe profili di natura fiscale riguardando, invece, aspetti di natura civilistica.

Possiamo pertanto concludere che la normativa fiscale non prevede aspetti specifici in caso supercondominio, rifacendosi interamente alla definizione civilistica. Resta fermo in materia di Superbonus che, qualora la delibera di esecuzione dei lavori sia assunta dal supercondominio, trova comunque applicazione l’art. 119, comma 9-bis, del D.L. 34/2020 in tema di maggioranze ridotte al fine di poter dare il via libera ai lavori. Ricordo che ai fini del Superbonus le delibere sono valide se approvate con un numero di voti che rappresenti la maggioranza degli intervenuti e almeno un terzo del valore dell’edificio.

Superbonus e supercondominio: il caso di interventi trainanti che coinvolgono solo alcuni edifici

Come specificato nella Circolare 30/E/2020 dell’Agenzia delle Entrate, in caso di interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro, le relative spese rientrano nel Superbonus anche se il predetto intervento è realizzato su uno solo o solo su alcuni degli edifici che compongono il supercondominio. Questo, tuttavia, a condizione che per l’edificio o gli edifici oggetto di intervento siano rispettati i requisiti:

- dell’incidenza superiore al 25 per cento della superficie disperdente lorda;

- del miglioramento di due classi energetiche, anche congiuntamente agli altri interventi di efficientamento energetico (il doppio passaggio di classe è da verificare, mediante gli appositi A.P.E. convenzionali, ante e post, intervento, redatti per i singoli edifici oggetto degli interventi).

Resta inteso che la possibilità di fruire del Superbonus per eventuali interventi trainati realizzati sulle singole unità immobiliari è riservata ai soli condòmini che possiedono le unità immobiliari che compongono l’edificio o gli edifici oggetto dell’intervento.

In questo senso si è infatti espressa anche l’Agenzia delle Entrate nella Risposta n. 23 del 13/01/2022 precisando che ai fini dell’applicazione del Superbonus è necessario che i lavori astrattamente rientranti nel perimetro dell’agevolazione siano validamente deliberati dall’assemblea condominiale nel suo complesso, ovvero, laddove consentito, dalle assemblee dei proprietari (o detentori ad altro titolo) delle unità immobiliari dei singoli fabbricati su cui insisteranno gli interventi.

Pertanto la delibera che prevede interventi su singoli fabbricati all’interno del supercondominio è legittima se rispetta:

- le disposizioni del codice civile;

- il regolamento del supercondominio e gli eventuali regolamenti condominiali.

Di seguito un schema di sintesi delle possibili casistiche.

Leggi di più: Comunicazione Superbonus errata: ecco come rimediare