Fattura elettronica verso soggetti extra-UE: quando è obbligatoria e come compilarla. Quale codice destinatario utilizzare per le fatture elettroniche verso soggetti esteri. Leggi l’articolo per saperne di più!

Dal 1° Luglio 2022 sarà obbligatorio gestire tramite fatturazione elettronica le operazioni da e verso l’estero. Si ricorda che l’art. 5, co. 14-ter del D.L. n. 146/21, ha differito dal 1° gennaio al 1° luglio 2022 l’efficacia delle modifiche alla disciplina del c.d. “esterometro“ che prevedono l’invio dei dati al Sistema di Interscambio (SdI) attraverso il formato XML della fattura elettronica. In questo articolo approfondiremo la compilazione della fattura elettronica v. soggetti extra-UE.

Leggi di più: Paesi Black List 2022: lista aggiornata dei Paradisi Fiscali

Fattura elettronica verso soggetti extra-ue: guida alla compilazione

A partire dal 1° luglio 2022 le operazioni di cessioni di beni/prestazioni di servizi effettuate da soggetti residenti o stabiliti in Italia verso committenti esteri (extra-UE) devono essere effettuate tramite emissione di fattura elettronica, ovvero in formato XML da trasmettere al Sistema di Interscambio. Tuttavia, poiché il cliente estero potrebbe non visualizzare la fattura ricevuta in formato xml, ti suggeriamo di consegnare sempre una copia in pdf.

Ma vediamo nello specifico come compilare una fattura verso soggetti extra-UE:

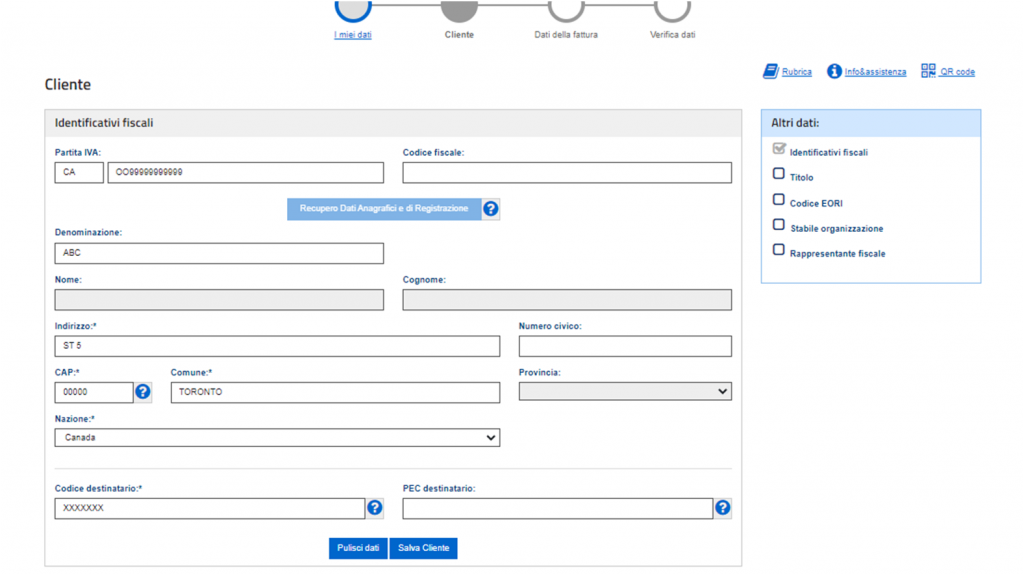

- Codice Destinatario (SdI): per i clienti extra-ue bisogna inserire la sequenza di 7 caratteri “XXXXXXX”;

- “IdPaese” : indicare la sigla* del paese estero del “Cessionario/Committente” della fattura elettronica, quindi del cliente;

- CAP: utilizzare il valore generico “00000”

- Partita IVA: per i clienti con sede al di fuori dei confini dell’Unione Europea è necessario indicare la partita IVA del cliente extra UE utilizzano il codice “OO99999999999”. Se invece si tratta di un cliente estero privato (senza partita IVA), è necessario compilare il campo con il codice numerico “0000000” (codice a 7 zeri);

- “IdCodice”: inserire un valore alfanumerico identificativo dell’operatore o del consumatore finale, fino ad un massimo di 28 caratteri alfanumerici su cui il SdI non effettua controlli di validità;

- Codice fiscale: riportare lo stesso valore riportato nel campo “IdCodice”;

- Codici “Natura IVA” per operazioni con l’estero: utilizzare il codice N3.1: non imponibili – esportazioni.

Infatti, se un soggetto italiano vende beni o servizi ad un soggetto extraeuropeo, dovrà fatturare con l’indicazione “operazione non soggetta”.

*La sigla deve essere di due caratteri ed espressa secondo lo standard ISO 3166-1 alpha-2.

Leggi di più: Imposta di bollo e-fatture: pagamento entro il 28 febbraio

“Fatture e corrispettivi”: quando il cliente è un soggetto extra-UE

Attualmente esistono diversi software per la compilazione e l’invio delle fatture elettroniche. Tuttavia, il sito di Agenzia delle Entrate mette a disposizione il portale “Fatture e corrispettivi” in maniera totalmente gratuita per ciascun contribuente. Tutto ciò che ti serve per accedere è uno dei seguenti strumenti:

- SPID (Sistema Pubblico di Identità Digitale): è il sistema di accesso che consente di utilizzare, con un’identità digitale unica, i servizi online della Pubblica Amministrazione e dei privati accreditati;

- CIE (Carta di Identità Elettronica): è il documento personale che attesta l’identità del cittadino;

- CNS (Carta Nazionale dei Servizi): è una smart card che contiene un “certificato digitale” di autenticazione personale ;

- credenziali: valide ancora per poco.

Una volta effettuato l’accesso alla tua area personale, ti basterà cliccare sul portale “Fatture e Corrispettivi” per compilare ed inviare la tua fattura, anche verso soggetti extra-ue, seguendo le indicazioni fornite nel paragrafo precedente. Ti ricordiamo di stampare sempre una copia in pdf da consegnare al cliente prima di effettuare l’invio allo SDI. La stampa (cartacea o in pdf) infatti, può essere effettuata anche in un secondo momento ma dovrai attendere qualche ora prima che la fattura risulti tra le tue fatture emesse.

Di seguito riportiamo un esempio per mostrarti come anagrafare un soggetto extra-UE: