Nuovo modello di Dichiarazione Imu in vigore dal 2022. Il Decreto Milleproroghe fa slittare la scadenza al 30 giugno 2023. Scopriamo insieme chi è tenuto alla compilazione della Dichiarazione Imu, in quali circostanze e quali sono le modalità di trasmissione. Scarica il nuovo modello e le relative istruzioni in fondo all’articolo

Il Ministero dell’Economia e delle Finanze, con decreto del 29 luglio 2022, ha approvato il nuovo modello di Dichiarazione Imu in vigore dal 2022. In particolare, il modello dovrà essere impiegato a partire da quest’anno per dichiarare le variazioni intervenute nel 2021. Esso sostituisce il precedente, in vigore dal 2012.

Il nuovo modello porta con sé una importante novità. Lo stesso deve essere infatti impiegato anche ai fini della Dichiarazione Impi. Gli adempimenti legati all’Imposta immobiliare sulle piattaforme marine saranno obbligatori però a partire dall’anno d’imposta 2022. La prima scadenza da tenere a mente è dunque quella che cade nel corso del 2023.

Il Decreto Milleproroghe, approvato il 21 dicembre 2022, fa slittare la scadenza per l’invio al 30 giugno 2023. L’introduzione del nuovo modello aveva comportato comunque la previsione di un termine di invio più lungo, inizialmente fissato al 31 dicembre 2022. Le variazioni intervenute nell’anno d’imposta 2021 potranno dunque essere comunicate fino al 30 giugno 2023.

Analizziamo adesso nel dettaglio il nuovo modello di Dichiarazione Imu 2022 con particolare riferimento a:

- i casi in cui deve essere presentato;

- le modalità di presentazione.

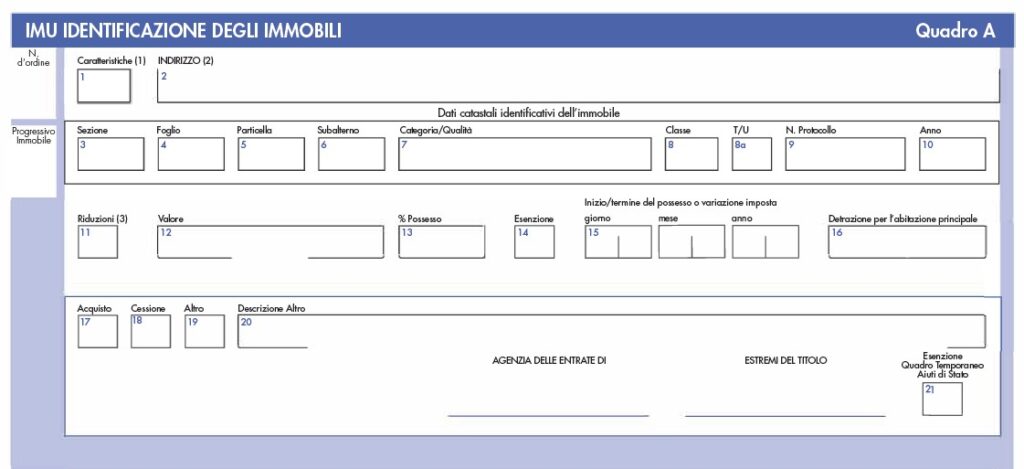

Leggi di più: Imu 2022: presupposto, esenzioni e soggetti obbligati

Dichiarazione Imu 2022: i casi in cui deve essere presentato il modello

In base a quanto previsto dall’art. 1, comma 769, della legge n. 160 del 2019, la Dichiarazione Imu deve essere presentata ogniqualvolta “si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta”. L’invio è comunque richiesto in tutti i casi in cui il Comune non è a conoscenza delle informazioni utili per verificare il corretto adempimento dell’imposta.

Evidenziamo che l’invio della Dichiarazione Imu non è richiesto nei casi in cui sono applicabili le procedure telematiche attraverso il Modello Unico Informatico (MUI). Si tratta del modello tramite il quale i notai effettuano la registrazione, la trascrizione, l’iscrizione e l’annotazione nei registri immobiliari, nonché la voltura catastale di atti relativi a diritti sugli immobili. Di conseguenza. la Dichiarazione Imu non deve essere inviata:

- in caso di compravendita di immobili;

- a seguito della presentazione di una dichiarazione di successione.

I casi in cui deve essere presentato il modello, come indicati anche dalle istruzioni al modello, sono dunque:

- quelli in cui gli immobili godono di riduzioni di imposta;

- quelli in cui il comune non è in possesso delle informazioni necessarie per verificare il corretto adempimento dell’obbligazione tributaria.

Analizziamoli nel dettaglio.

Casi di riduzione dell’imposta

Ci sono diverse fattispecie di riduzione dell’Imu riconosciute dalla legge. Per far valere tali riduzioni, nel rispetto delle disposizioni normative, è necessario l’invio della Dichiarazione Imu. Facciamo riferimento a:

- i fabbricati di interesse storico o artistico;

- i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati;

- le unità immobiliari (fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9) concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale;

- i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, cosiddetti beni-merce.

L’obbligo dichiarativo è venuto meno nel caso di locazione di abitazioni a canone concordato. I comuni sono infatti ormai in possesso delle informazioni necessarie a verificare il corretto adempimento dell’imposta tramite Puntofisco.

Altri casi in cui è previsto l’invio della Dichiarazione Imu 2022

Elenchiamo di seguito alcuni tra i casi più significativi in cui il comune non è in possesso delle informazioni necessarie per verificare il corretto adempimento dell’obbligazione tributaria:

- l’immobile è stato oggetto di locazione finanziaria;

- l’immobile è stato oggetto di un atto di concessione amministrativa su aree demaniali;

- l’atto costitutivo, modificativo o traslativo del diritto ha avuto a oggetto un’area fabbricabile;

- il terreno agricolo è divenuto area fabbricabile;

- l’area è divenuta edificabile in seguito alla demolizione del fabbricato;

- l’immobile è assegnato al socio della cooperativa edilizia a proprietà indivisa oppure è variata la destinazione ad abitazione principale dell’alloggio;

- l’immobile è stato concesso in locazione dagli istituti autonomi per le case popolari (IACP) e dagli enti di edilizia residenziale pubblica aventi le stesse finalità;

- gli immobili esenti, ai sensi della lett. c), del comma 759 dell’art. 1 della legge n. 160 del 2019, vale a dire i fabbricati con destinazione ad usi culturali;

- i terreni agricoli, posseduti e condotti dai CD e dagli IAP iscritti alla previdenza agricola, comprese le società agricole;

- l’immobile ha perso oppure ha acquistato durante l’anno di riferimento il diritto all’esenzione dall’Imu;

- è intervenuta, relativamente all’immobile, una riunione di usufrutto, non dichiarata in catasto;

- è intervenuta, relativamente all’immobile, un’estinzione del diritto di abitazione, uso, enfiteusi o di superficie;

- le parti comuni dell’edificio indicate nell’art. 1117, n. 2 del codice civile sono accatastate in via autonoma, come bene comune censibile;

- l’immobile è posseduto, a titolo di proprietà o di altro diritto reale di godimento, da persone giuridiche interessate da fusione, incorporazione o scissione;

- si è verificato l’acquisto o la cessazione di un diritto reale sull’immobile per effetto di legge (ad esempio l’usufrutto legale dei genitori).

Leggi di più: Calcolo Imu 2022: base imponibile, aliquote e scadenze

Modalità di presentazione del modello

Il termine di presentazione è ordinariamente fissato al 30 giugno dell’anno successivo a quello in cui intervengono le variazioni. Per quest’anno, in relazione alle variazioni intervenute nel 2021, il termine di invio è posticipato al 30 giugno 2023.

La dichiarazione, unitamente agli eventuali modelli aggiuntivi, deve essere consegnata direttamente al comune indicato sul frontespizio, il quale deve rilasciarne apposita ricevuta. Le possibili modalità di presentazione sono:

- consegna di una copia cartacea presso l’ufficio tributi;

- spedizione in busta chiusa mediante raccomandata all’ufficio tributi;

- invio telematico da parte del contribuente tramite Entratel o Fisconline;

- invio telematico tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, d.P.R. 22 luglio 1998, n. 322 e successive modificazioni.