La Guida aggiornata sui controlli automatizzati relativi al bollo su fatture elettroniche, in base a quanto previsto dal Provvedimento 4 Febbraio 2021 n. 34958 del Direttore dell’Agenzia delle Entrate. Scopri come effettuare la correzione in caso di bollo omesso.

Il controllo automatizzato relativo all’imposta di bollo virtuale sulle fatture elettroniche è stato istituito da una norma di cappello: l’art. 12-novies del D.L n. 34/2019 (il c.d. Decreto Crescita). La disposizione rimandava però l’attuazione alla preventiva emanazione di un Decreto Ministeriale del MEF.

A seguito di numerosi ritardi, causati anche dall’emergenza Covid, il MEF è finalmente intervenuto con il DM 4 dicembre 2020. In tal senso si è espressa anche l’Agenzia delle Entrate, con il Provvedimento 4 Febbraio 2021 n. 34958. Per effetto di queste disposizioni attuative, quindi, pure i controlli automatizzati hanno decorrenza dal 2021. Approfondiamo insieme l’argomento.

Leggi di più: Bollo su e-fatture: novità su obblighi e scadenza

Bollo sulle fatture elettroniche: nuove scadenze da tenere sott’occhio

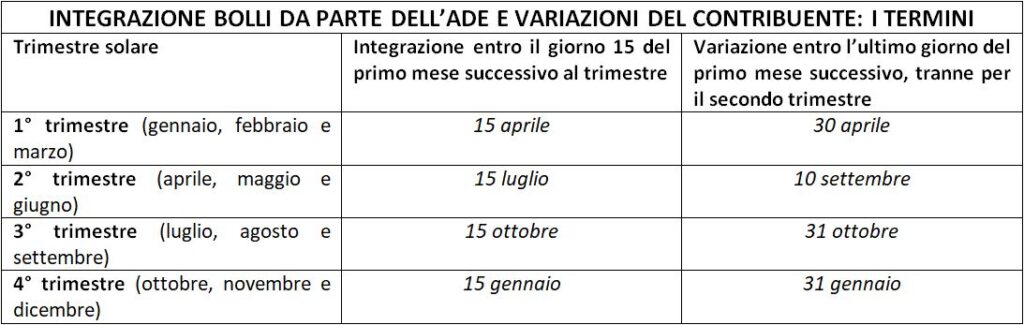

L’Agenzia delle Entrate, sulla base dei dati in suo possesso, provvede entro il giorno 15 del primo mese successivo alla chiusura del trimestre, all’integrazione delle fatture che non riportano l’evidenza dell’assolvimento dell’imposta di bollo ma per le quali l’imposta risulta dovuta. L’informazione viene messa a disposizione del cedente, dal prestatore o dell’intermediario delegato mediante un apposito servizio web all’interno dell’area riservata del Portale “Fatture e Corrispettivi”.

Le Entrate predispongono a tal fine due distinti elenchi:

- Elenco A, contenente gli elementi identificativi delle fatture emesse e inviate al Sdi in cui sia riportato l’assolvimento del bollo già da parte del contribuente (questo elenco non è più modificabile né integrabile);

- Elenco B, in cui sono indicate le informazioni delle e-fatture che, pur non riportando l’assolvimento del bollo, sono ritenute da assoggettare ad imposta sulla base dei criteri soggettivi ed oggettivi indicati nelle Specifiche Tecniche del Provvedimento 4 Febbraio 2021 n. 34958 del Direttore dell’Agenzia delle Entrate.

Modifiche all’Elenco B: modalità e termini

Entro l’ultimo giorno del primo mese successivo alla chiusura del trimestre, l’Elenco B è modificabile dal cedente/prestatore o da un intermediario. Questo qualora si ritenga che, in relazione ad una o più fatture integrate dal fisco, non sussistano i presupposti per l’applicazione del bollo (N.B.: per il secondo trimestre il termine per la modifica è prorogato al 10 settembre). L’Elenco B è anche liberamente integrabile da parte del contribuente, qualora ravveda fatture da assoggettare a bollo che sono “sfuggite” ai controlli automatizzati.

Le modifiche possono essere effettuate in modalità puntuale o massiva, utilizzando le funzionalità del servizio web disponibile nella sezione di consultazione delle fatture elettroniche nell’area riservata del portale “Fatture e corrispettivi”. L’utente può procedere con la modifica puntuale dell’indicazione del bollo e/o aggiungere le eventuali ulteriori fatture ai fini del calcolo del bollo. In assenza di variazioni, le integrazioni effettuate si intendono confermate. Dunque vale la regola del silenzio-assenso.

Si riporta in tal senso uno schema temporale riassuntivo.

Bollo sulle fatture elettroniche: è possibile automatizzare il pagamento

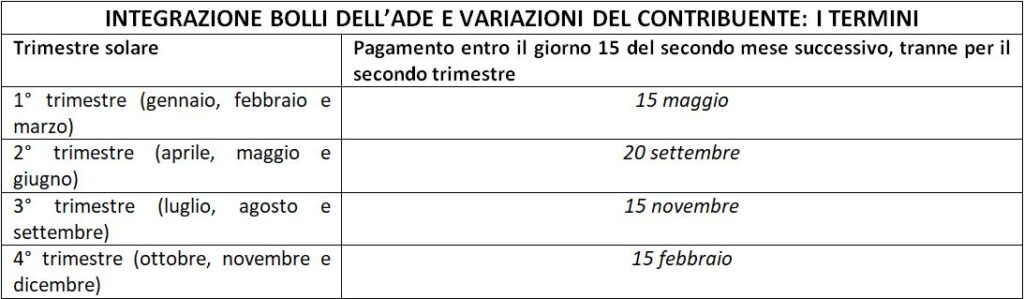

L’Agenzia delle Entrate, sempre all’interno dell’area riservata del Portale “Fatture e Corrispettivi”, comunica l’ammontare dell’imposta di bollo complessivamente dovuta, calcolata sulla base delle fatture per le quali il cedente o prestatore ha indicato l’assolvimento dell’imposta (nonché delle integrazioni), entro il giorno 15 del secondo mese successivo alla chiusura del trimestre. Per il secondo trimestre, il termine è prorogato al 20 settembre.

Il pagamento può essere effettuato utilizzando l’addebito in conto corrente, aderendo all’apposita funzionalità del servizio web dell’Agenzia delle Entrate, oppure effettuare il pagamento con il modello F24. Si riporta in tal senso uno schema temporale riassuntivo.

Bollo su fatture elettroniche: cosa succede in caso di errori nel pagamento?

In caso di ritardato, omesso o insufficiente versamento, sono comunicati telematicamente al contribuente l’imposta, la sanzione dovuta (ridotta ad un terzo) e gli interessi. La comunicazione avviene al suo indirizzo digitale PEC, registrato nell’elenco INIPEC. Si tratta di una sorta di avviso bonario, quindi una volta ricevuto tale atto il contribuente può:

- prestare acquiescenza entro 30 giorni dal ricevimento della comunicazione;

- presentare chiarimenti in merito ai pagamenti dovuti, anche tramite i servizi online dell’Agenzia delle Entrate, sempre entro 30 giorni dal ricevimento della comunicazione;

- non compiere alcuna operazione, salvo l’automatica iscrizione al ruolo definitiva degli importi dovuti.

Leggi di più: ISA 2021: quali sono i soggetti esclusi